“35号文名单”生效后,城投如何突破借新还旧?

2024-07-26 1578人阅读 来源:政信资管

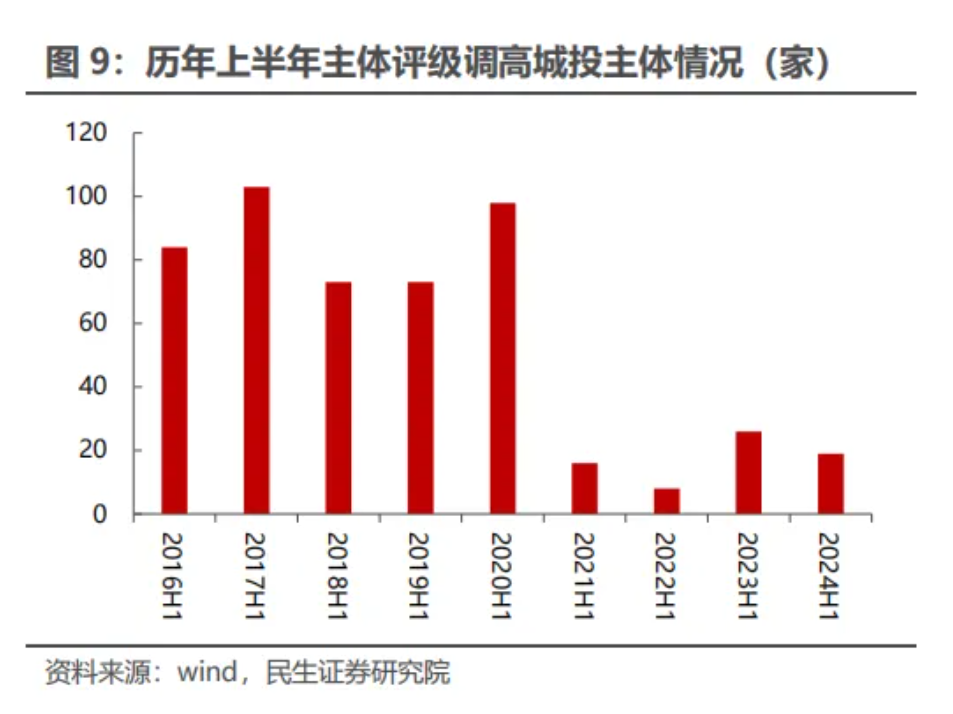

1、评级上调的城投主体有何新特征

年初至今,被上调评级的城投主体数量共19家,相比于2023年上半年有所下降,但高于2021和2022年上半年。结构上来看:(1)从行政层级来看,2024上半年评级调高的城投平台仍以地级市、区县级为主,基本延续前几年的特征。

(2)从省份分布来看,2024上半年评级调升的平台主要分布:江苏4家、广东和山东各3家、浙江和安徽各2家。其中多是中游偏上且平台较多、发债较为活跃的区域,分布较为分散。

(3)从具体评级调整情况来看,2024年的城投评级调升仍以评级AA调升到AA+主体占比为多,其次是AA+调升至AAA。从AA-调升到AA的主体数量则较少。这也在一定程度上体现了城投内部信用资质的分化。

(4)从不同评级公司给予评级调升的层面来看,评级机构给予城投评级上调的数量(19家)相较于2023年上半年同期(26家)小幅上升,上海新世纪和中证鹏元给予的城投评级上调数量相对多一些。上调原因主要包括区域经济财政实力增长,公司地位突出,地方政府支持力度加大(财政注资、资产注入)。

2、“35号文名单”生效后,城投如何突破借新还旧

“35号文”指2023年9月国办印发的《关于金融支持融资平台债务风险化解的指导意见》,“35号文名单”内主体为2023年6月经各省级主官签字确认并报送国务院的融资平台。对于“35号文名单”生效后城投如何突破借新还旧,需要满足以下条件:(1)区域层面:确保不属于被“35号文”划定的重点区域,亦不属于“14号文”实施后19个非重点区域中被纳入化债试点的区域;同时,区域债务率颜色建议最好为“绿”或“黄”;(2)主体层面:首先,用来实现债务新增的主体及其重要关联方不能被列入“35号文名单”和“财政部隐债名单”;其次,业务呈现出“非典型性城投”的特征,最好能将市场化收入占比提升至70%及以上水平,净利润中政府补贴占比控制在50%以下;再次,资产“合规”“干净”,可通过“向上争取”、“向外收购”等手段,做大经营性资产规模,实现对城建类资产占比的压降,但在收入、净利润达标的情况下可不必过于纠结是否满足“城建类资产占比<30%”。

(3)项目层面:最好投向与科创、双碳、绿色、乡村振兴、产融发展、保障性租赁住房、异地扶贫搬迁、城市更新、与新兴产业培育、高新技术企业孵化相关的产业园等项目。

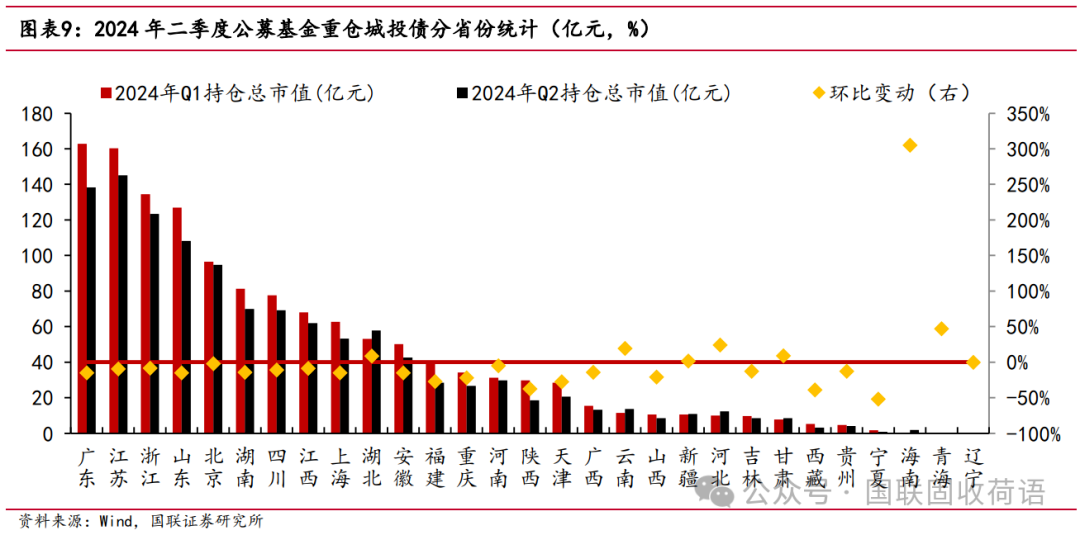

3、2024年第二季度公募基金持仓城投债新变化

2024年二季度,公募基金前十大重仓城投债的总市值规模为1174.13亿元,占信用债总市值规模的12.46%,持仓总市值较上季度环比下降11.34%。分省份来看,部分中弱区域的城投债获增持,如甘肃、青海、云南等地的持仓总市值较上季度分别上升9.28%、47.12%和19.34%。从区县级城投债的重仓情况来看,占比超过30%包括浙江、江苏、北京、上海、重庆。除了传统的强资质区域,今年二季度重庆的区县级城投重仓占比高达41.84%,贵州的区县级城投重仓占比也有17.44%,或说明基金机构对城投平台的下沉意愿有所强化。