主导下半年城投债 的运行逻辑是什么

2024-08-21 2011人阅读 来源:政信资管

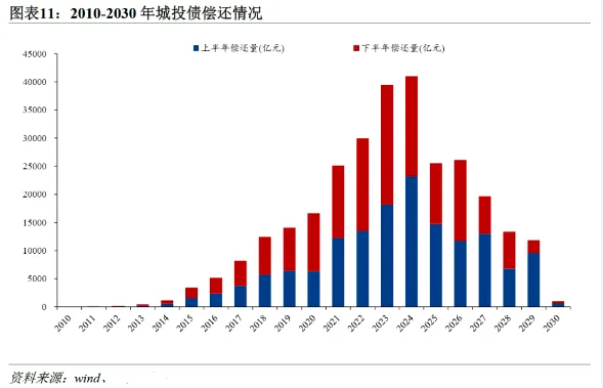

随着各地化债措施逐步落地,城投债一级发行利率与二级收益率快速下行,引起投资者关注。在防范化解地方政府债务风险和推动国资国企高质量发展的双重背景下,城投债下半年的运行逻辑围绕着“化债”与“转型”两大主题展开。1.化债:城投债净融资仍将受限,关注统借统还下区域债务风险传导。一是城投债下半年再融资压力不减,发行审核趋严下,净融资仍将受限;二是当前城投债发行利率向地方债靠拢,进一步下行的空间有限;三是重点区域允许统借统还有利于控制尾部风险,但需关注区域整体债务风险传导。2.转型:近期城投公司纷纷提高市场化业务占比,主要是为了突破融资限制,从长期看仍要回归城投转型实质。在经济增速换挡、财政紧平衡以及城投公司自身债务风险高企的情况下,城投公司转型是大势所趋。短期来看,城投公司积极提高市场化业务占比,主要是为了响应政策和监管的要求,突破融资限制。长期来看,城投公司需从“提高市场化业务占比”的初级阶段过渡到“提高市场化竞争力”的高级阶段,关注城投公司转型的实质和可持续性。

如何看待债市供需关系的演变

今年二季度,债券市场整体继续走强,主要原因之一在于债市依然呈现需求强于供给的特征,而7月以来这一格局仍在延续。供给方面,政府债券整体供给偏慢,长久期、相对高利率资产较为缺失。需求方面,虽然6月份银行等配置需求趋于谨慎,但7月份超预期降息改变市场谨慎态度,并推动配置和交易需求升温。短期内债市供不应求情况或仍延续,利率下行趋势未尽。综合来看,我们认为短期内债市供不应求的局面或仍延续。那么在什么情况下债市供不应求的局面可能会出现逆转呢?我们认为关键还是在于财政政策,主要是财政支出投向上需要更向民生端倾斜以提振内需,进而带动市场风险偏好出现逆转。如果财政发力提振有限,我们认为还需要货币政策进一步放松,下调政策利率和引导机构负债端成本下行的必要性仍强,我们认为近期各类利率下调更多是新一轮降息的起点而非终点,考虑到当前美国通胀、就业和经济动能边际降温,若美联储在年内转向降息且降息幅度较大、美元高位回落,那么国内货币政策进一步放松的空间也会打开,不排除后续降息节奏会加快,与之对应债市利率下行趋势或仍未尽,甚至下行斜率可能进一步加快。

2024年下半年地方债如何展望

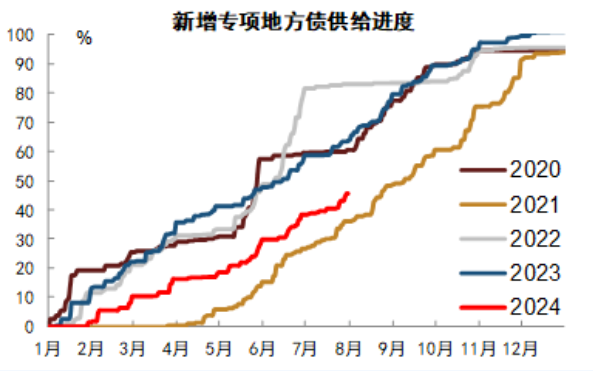

2024年,地方债新增债务限额4.62万亿元,规模创历年新高;受12个重点省份严控政府投资及2023年底增发的特别国债资金逐步落地影响,上半年地方债发行规模同比下降20.04%至3.49万亿元,其中新增债券回落明显,再融资债券则在一揽子化债背景下保持较快增速,重点省份发债以再融资债券为主,呈现严控地方债务、压缩政府投资态势。年内专项债及再融资债券发行压力较大,下半年有望发行提速,三季度或迎高峰;央行释放“纠偏”市场信号,预计后期地方债发行利率或小幅上涨;未来专项债资金监管将继续强化,并侧重提升资金使用效益,地方政府债务严监管态势也仍将持续。

- 上一条:城投动态

- 下一条:华联新世界河北投资集团领导崔立波一行赴广阳经济开发区拜访交流