一文了解!近期地方城投政策传递了什么信息?

2024-09-14 1813人阅读 来源:政信资管

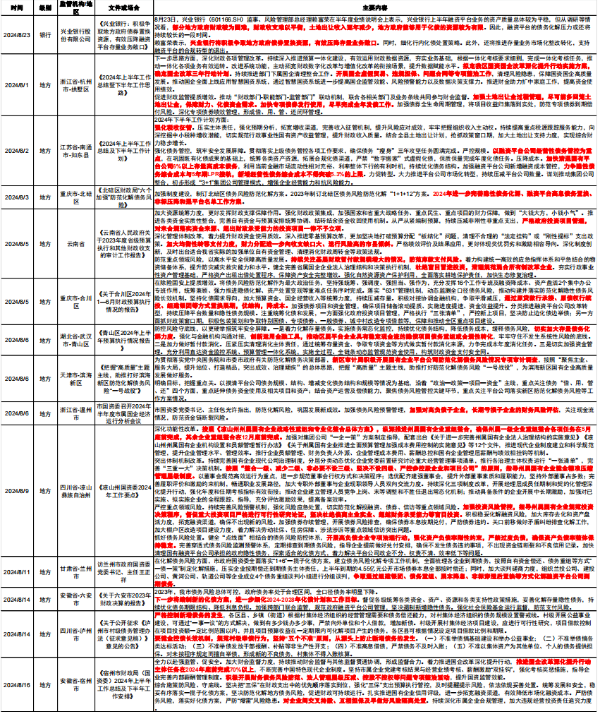

8月5日《年中经济观察:持续有效防范化解重点领域风险》指出,今年以来,各地强化责任意识和系统观念,认真落实一揽子化债方案,稳妥推进债务风险化解。对于地方政策可以总结为以下几点:(1)债务管控:江苏省南通市如东县提出以融资平台公司经营性债务管控为重点;压降成本,持续优化债务结构;加强融资平台公司新增融资成本管控。(2)深化管理体制改革:云南省强调加大均衡性转移支付力度,财力分配进一步向收支缺口大、运行风险高的市县倾斜。(3)保障财力:浙江省杭州市拱墅区提出加强土地出让全过程管理,尽可能多回笼土地出让金,保障财力、化债资金需求。(4)强化税收征管:江苏省南通市如东县表示强化税收征管,压实主体责任,强化预期分析,拓宽增收渠道,完善收入征管机制,提升财政收入质量。(5)重组整合:四川省凉山彝族自治州纵深推进州属国有企业重组整合,确保州属一级企业重组整合各项任务在5月底前完成。(6)平台转型:河南省新乡市把市级平台公司市场化转型作为新一轮国有企业改革深化提升行动的重要内容。(7)编制方案:安徽省六安市下一步将编制新的化债方案。重庆市北碚区表示进一步完善隐性债务化解、融资平台高息债务置换、非标压降和退平台名单工作方案。

如何构建新老券策略

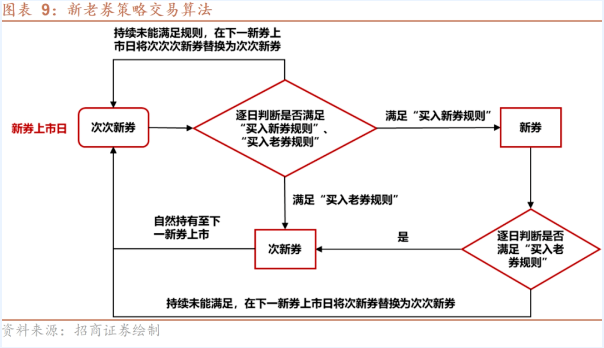

今年以来,市场在大方向上对利率走势的判断较为趋同,并且信用洼地明显减少,导致债市做出超额收益的难度增大。在此背景下,能提供增量超额收益的债市策略愈发凸显重要性。新老券利差与债市走势相关度低,而与新老券成交量之差相关性强。这意味着新老券利差的变化主要取决于微观交易因素,更多与新老券更替周期、新老券的流动性差异有关,而受宏观环境、市场情绪影响较小。新老券投资策略最关键之处在于如何根据相对稳定的机制找到新老券利差低点及高点,即明确:(1)“买入新券规则”:上市首日或次日买入新券最佳,但机构可能受制于新券刚上市买不到足够的规模的约束。上市第3日利差跳升,但考虑到此时距离高点仍有空间,而 “买入老券规则”能较好地找到利差高点,因此仍然可以选择直接买入。也可根据经验设置“买入阈值”,即利差低于该值时再买入新券,但历史回测来看并未优于直接买入。(2)“买入老券规则”:1)过去5个交易日新券成交量连续超过老券;2)上个交易日新券成交量超过1000亿元。

如何看待政府债发行和央行投放

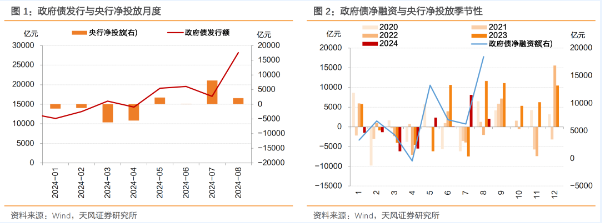

今年以来,资金面始终维持均衡,波动显著降低,尤其是5月和8月政府债加速发行期间,资金面也没有显著转紧,市场关注央行是否加强与财政配合,流动性投放更加积极。货币与财政是否积极配合可以从流动性投放和政府债入手:(1)月度数据来看,政府债发行放量并不意味着央行净投放增加。数据角度,5月以后政府债发行额显著上升,并不必然对应央行净投放上升;5月和8月政府债净融资放量,央行净投放比前4个月上升,但也并未显著放量。(2)周度数据来看,5月和8月政府债净融资高峰期,央行净投放确实有所增加,但其余月份相关性较低。(3)日度数据来看,央行净投放基本保持在月初净回笼、月中/月末净投放的节奏。从结果角度观察,资金面受到政府债发行的扰动较小。一方面,无论从政府债净融资的月度、周度、日度数据来看,政府债净融资加快并没有导致资金面紧张,其中5月下旬和8月中上旬资金偏紧也与跨月和税期有一定关系;另一方面,7月降息之后,资金面未出现显著的紧张,只是局部略有收敛。

- 上一条:一文了解!城投为何存在感如此强烈?

- 下一条:关注!城投和国企有什么区别?